Il Bilancio Sociale è l’esito di un processo con cui l’amministrazione rende conto delle scelte, delle

attività, dei risultati e dell’impiego di risorse in un dato periodo, in modo da consentire ai cittadini

e ai diversi interlocutori di conoscere e formulare un proprio giudizio su come l’amministrazione

interpreta e realizza la sua missione istituzionale e il suo mandato Rappresenta un valido strumento per comunicare dati quantitativi e qualitativi sulle numerose

attività svolte dall’impresa in relazione alle finalità sociali assunte consapevolmente nelle proprie

iniziative.

Le aziende, sia profit che non profit, devono percepire chiaramente la valenza etica del loro

prodotto-progetto come elemento di valore aggiunto che garantisce competitività. Il concetto di

eticità deve poter essere speso in termini di marketing e di reputazione.

Bilancio Sociale è una denominazione convenzionale, che si e' deciso di utilizzare.

A livello internazionale e nazionale i modi di denominazione di questo strumento di

comunicazione sono vari:

Social Audit

Social Accounting

Social Balance

Intellectual Capital

come varie possono essere le motivazioni per cui è realizzato:

mezzo di comunicazione esterna;

mezzo per migliorare l'organizzazione, la gestione, la comunicazione interna;

mezzo istituzionale;

mezzo per elaborare una strategia sociale;

mezzo per individuare la propria missione sociale.

OBBIETTIVI

Il Bilancio Sociale ha la funzione di descrivere il più analiticamente possibile le ragioni per

cui si sostengono o si sono sostenuti determinati costi, più lontani rispetto all’attività

caratteristica, ma anch’essi produttori di vantaggi per alcune categorie di stakeholder (con

il termine stakeholder si individuano i soggetti portatori di interessi nei confronti di

un'iniziativa economica, sia essa un'azienda o un progetto. Fanno, ad esempio, parte di

questo insieme: i clienti, i fornitori, i finanziatori, i collaboratori, ma anche gruppi di

interesse esterni).

Non esiste infatti una utilità globale ma una serie di utilità, ognuna per ogni pubblico di

riferimento. Il Bilancio Sociale diviene pertanto la somma di una serie di bilanci, unificati

per il fatto che l’impresa è una ed è l’unico soggetto in grado di compierne una sintesi.

E’ ovvio che il Bilancio Sociale non potrà essere mai totalmente neutrale come può esserlo

il bilancio d’esercizio, ma è chiaro che deve essere il quanto più possibile verificabile ed

oggettivo, in caso contrario assai scarso potrebbe essere l’interesse degli stakeholder più

avveduti, che potrebbero considerare tali informazioni incomplete, non significative, o

cosa più grave inattendibili.

Il Bilancio Sociale è un importantissimo strumento di comunicazione, un mezzo

fondamentale per svolgere un’attività di relazioni pubbliche, per migliorare le nostre

relazioni sociali ma anche industriali.

L’obiettivo che ci si pone è quello di rafforzare la percezione pubblica dell’importanza

delle nostre azioni, di dare maggiore visibilità all’attività svolta, in modo da accrescere

quindi la propria legittimazione nella comunità locale di riferimento e il consenso a livello

sociale.

In particolare poi il Bilancio Sociale dovrebbe:

1) consentirci di comprendere il ruolo svolto dalle nostre attività nella società civile;

2) essere uno strumento che confrontando quanto realizzato con le esigenze sociali

preesistenti, fornisce informazioni sul raggiungimento degli obiettivi sociali prefissati;

3) dimostrare che il fine dell’impresa, non è solamente quello di creare profitto ma anche

quello di fornire un valore aggiunto per la comunità;

4) essere considerato come un fattore di cruciale importanza per lo sviluppo della

democrazia e della trasparenza nell’ambito delle attività;

5) diventare uno strumento per rendicontare se le azioni sociali dell’impresa hanno delle

ricadute in termini di utilità, legittimazione ed efficienza;

6) rappresentare un momento di riflessione sull’impegno che si ha all’interno dell’impresa

per migliorare qualità di prodotto e servizio, rapporto con i consumatori, sicurezza sul

posto di lavoro, rispetto dell’ambiente.

STRUTTURA DEL BILANCIO SOCIALE

L’ Istituto europeo per il bilancio sociale (IBS) afferma che la qualità di un bilancio sociale

può essere valutata guardando:

a) la completezza delle informazioni in esso contenute;

b) il confronto dei dati con quelli degli anni precedenti;

c) la verificabilità degli stessi da parte di soggetti esterni;

d) la regolarità/periodicità con cui viene redatto;

e) le metodologie di comunicazione adottate, tenuto conto dei destinatari del documento;

f) l’utilizzazione effettiva del bilancio sociale quale strumento di gestione aziendale.

Poiché non esiste, come per il bilancio d’esercizio, un modello obbligatorio e quindi

un’uniformità tra i vari bilanci sociali redatti dalle diverse imprese, l’utilità del confronto e

lo stimolo che da esso ne deriva vengono a mancare.

Da qui l’opportunità di applicare il modello di bilancio sociale proposto dall’IBS; esso

fornisce delle utili linee guida, sia pure non vincolanti, per redigere questo tipo di

documento.

Il modello è costituito da cinque parti precedute da una premessa e seguite da

un’attestazione di conformità.

Premessa metodologica (principi di redazione del bilancio sociale)

La premessa deve indicare le fonti di riferimento dei principi generali osservati nella

formazione del documento (per esempio la Carta dei Valori d’Impresa)

1. Introduzione descrittiva dell’identità aziendale

Questa prima parte deve contenere un riferimento alla storia dell’impresa, la descrizione

del contesto di riferimento socio-politico ed economico, la dichiarazione della missione

aziendale, la descrizione dell’assetto organizzativo, le informazioni in merito al disegno

strategico, al piano programmatico, alle scelte qualificanti più significative per attuarlo.

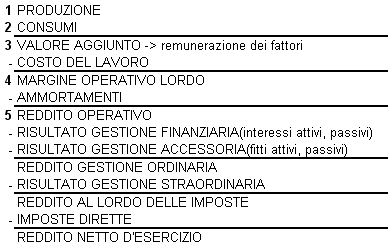

2. Rendiconto (produzione e distribuzione del valore aggiunto)

In questa seconda parte devono essere presentati i dati del Conto economico del bilancio

d’esercizio, riclassificati a valore aggiunto ( raccomandato dalla Consob).

A completamento possono essere aggiunti alcuni indicatori gestionali quali gli indici di

efficienza e produttività, gli indici patrimoniali, gli indici di redditività.

Alcuni principali indicatori gestionali sono:

Il ROE che evidenzia quanto ritorna dalla gestione sotto forma di reddito per ogni 100

euro impiegati a titolo di capitale di proprietà.

E' l'indice che più interessa i finanziatori-soci, perché esprime il potenziale grado di

remunerazione dei loro investimenti.

Il ROI fornisce la misura dell'efficienza economica della gestione caratteristica, intesa

come capacità dell'impresa di porre in atto opportune politiche di acquisizione e di

trasformazione dei fattori produttivi, di commercializzazione dei prodotti, di gestione

delle scorte e di ogni altro investimento operativo, in modo da produrre un flusso di

reddito adeguato alle risorse impiegate.

Il ROD indica l'onere medio sostenuto dall'azienda per i finanziamenti di terzi (esprime

quindi il tasso medio di interesse pagato sui debiti)

Il ROS segnala quanto utile operativo rimane, per ogni 100 euro di ricavi, dopo la

copertura dei costi della gestione caratteristica).

E in fine il tasso di incidenza della gestione non caratteristica esprime il concorso dei

proventi e degli oneri extracaratteristici (finanziari, patrimoniali, straordinari, fiscali) alla

formazione del reddito netto dell’esercizio.

Un indice minore di 1, che si ottiene se il reddito operativo è maggiore del reddito netto

d'esercizio, esprime un maggior peso dei componenti negativi di reddito dei settori non

caratteristici rispetto ai corrispondenti valori positivi.

3. Relazione sociale

Nella terza parte devono essere esaminati i diversi aspetti dello “scambio” sociale tra

l’impresa e i suoi interlocutori interni ed esterni, evidenziando la coerenza delle scelte sia

con i valori etici dichiarati sia con le aspettative legittime degli stakeholder.

Per quanto riguarda le risorse umane, vanno illustrate la politica delle assunzioni, la

composizione del personale, le iniziative sociali realizzate, l’attività di formazione e

valorizzazione, i sistemi di remunerazione e di incentivazione, la comunicazione interna e

le relazioni industriali, le condizioni di sicurezza e di salute sul luogo di lavoro; si devono

inoltre fornire dati in merito alle assenze e alle cessazioni del rapporto di lavoro.

Per quanto concerne gli azionisti, vanno indicate la remunerazione del capitale investito, la

partecipazione dei soci al governo dell’impresa, le agevolazioni e i servizi riservati ai soci,

le relazioni con gli investitori.

In merito ai clienti, oltre all’analisi della clientela e delle condizioni negoziali, si devono

descrivere il sistema della qualità realizzato, l’accertamento della customer satisfaction, le

politiche di marketing attuate.

In riferimento allo Stato, agli enti locali e alle altre istituzioni vanno illustrati i rapporti

fiscali, le norme interne e i sistemi di controllo volti a garantire l’osservanza delle leggi, i

contratti stipulati con la Pubblica amministrazione, i contributi ricevuti, i rapporti con le

associazioni di categoria.

In relazione ai rapporti con la collettività, vanno indicati gli interventi attuati nel sociale nei

diversi ambiti (istruzione, sport, cultura, ricerca, solidarietà sociale) in termini di

arricchimento della qualità della vita e le iniziative e i riflessi sull’ambiente (gestione dei

rischi ambientali, consumi energetici e di materiali, attività di formazione ed educazione in

merito, certificazioni ambientali ecc.).

4. Sistema di rilevazione

Nella quarta parte vanno evidenziati le metodologie applicate e i risultati ottenuti con un

sistema di rilevazione che va attivato per sottoporre al giudizio dei diversi stakeholder il

comportamento dell’impresa.

L’azienda deve verificare il grado di consenso ottenuto (attraverso apprezzamenti, critiche

e proposte) al fine di eventualmente correggere il programma di gestione. Le metodologie

utilizzate dalla rilevazione possono essere quelle tipiche delle ricerche socio-economiche

(campionamenti, interviste strutturate, uso di questionari, consultazioni attraverso

rappresentanze ecc.).

5. Proposta di miglioramento

In questa quinta parte devono essere indicati gli obiettivi e gli orientamenti per la futura

gestione, in quanto proprio la realizzazione del bilancio sociale deve costituire uno

strumento per il miglioramento continuo delle performance socio-economiche

dell’impresa.

Attestazione di conformità procedurale

L’attestazione deve essere rilasciata da un’organizzazione indipendente e ha una funzione

analoga al giudizio sul bilancio emesso da una società di revisione. Deve contenere la

dichiarazione, rilasciata al termine di un processo di verifica dei dati e delle informazioni

contenuti nel documento e un riscontro delle metodologie applicate, della coerenza dei

dati riportati nel bilancio sociale con quelli del bilancio d’esercizio e la correttezza della

redazione del bilancio sociale.

BILANCIO SOCIALE DEGLI ENTI NO PROFIT

Non soltanto le imprese e le amministrazioni pubbliche ricorrono alla redazione del

bilancio sociale. Anche per le istituzioni non profit il bilancio sociale rappresenta uno

strumento privilegiato per comunicare la propria identità, la propria missione e per gestire

adeguatamente la relazione con gli stakeholders.

La risorsa principale, e al medesimo tempo critica, degli enti senza fini di lucro è costituita

dalla fiducia che la comunità di riferimento e la stessa organizzazione interna nutrono nei

confronti dell’ente non profit.

Tale fiducia dipende dal livello di credibilità dell’ente, che, a sua volta, è la risultante di

molteplici determinanti: il “ben agire” dell’ente nella comunità (in termini di qualità,

efficacia, efficienza delle prestazioni erogate), i valori a cui l’ente s’ispira, la qualità dei

vertici e delle persone che in esso operano, il livello di trasparenza e professionalità della

gestione, la qualità delle molteplici relazioni intercorrenti tra l’ente e i suoi stakeholders

critici (interni ed esterni).

Il bilancio sociale è un documento informativo che contiene una serie di analisi e valutazioni,

sostanzialmente diverse da quelle riportate nel bilancio d’esercizio, indirizzato ai soggetti interni ed

esterni dell’ente non profit (stakeholders).

Il bilancio sociale rende conto delle relazioni che l’ente non profit ha creato con tutti gli

stakeholders in un determinato periodo amministrativo, comparandole con gli obiettivi

iniziali, al fine di evidenziare uno scostamento rispetto agli obiettivi “di relazione”.

Il bilancio sociale deve essere sia preventivo sia consuntivo. Esso quindi serve non solo per

comunicare la qualità e l’intensità delle relazioni instaurate da ciascun ente con i suoi

stakeholders, ma anche per innescare un vero e proprio “cammino” di miglioramento

continuo di tali relazioni, fondamentale per affermare il ruolo e la performance dell’ente

nella comunità di riferimento.

L’ente non profit può redigere un bilancio sociale distinto dal tradizionale bilancio

d’esercizio, oppure può inserire alcuni indicatori di relazione, (ritenuti critici per il singolo

ente) direttamente all’interno dell’informativa di bilancio tradizionale.

I principali vantaggi derivanti dalla redazione del bilancio sociale sono:

• costruzione di un rapporto sistematico, serio e professionale con la comunità di

riferimento e con l’interno dell’organizzazione;

• incremento del livello di credibilità e trasparenza

• possibilità di impattare positivamente sul livello di motivazione del personale

interno, in particolare sul senso di appartenenza, coinvolgimento, condivisione

della missione istituzionale;

• realizzazione di un processo di miglioramento dei rapporti con tutti i portatori

d’interesse, riducendo la distanza tra ente e attese degli stakeholders critici.

Nel bilancio sociale di un ente non profit sono riportate informazioni sulle prestazioni

erogate dall’ente e sulle esternalità positive prodotte dall’attività (l’impatto di mediolungo termine generato nella società civile dai servizi erogati dall’ente).

Il bilancio sociale contiene anche previsioni e programmi futuri, con riferimento ai singoli

stakeholders. La redazione del bilancio sociale deve diventare continuativa, al fine di rendere

detto strumento informativo sempre più credibile, comparabile e verificabile, come accade

per il bilancio di esercizio.

OBBLIGATORIETA’

In Italia la redazione del bilancio sociale rappresenta una scelta volontaria mentre in

Francia dal 1977 è obbligatorio per le imprese con più di 300 dipendenti. Le prime

applicazioni sono state effettuate dalle Ferrovie dello Stato (nel 1993 e 1994) e dal Credito

Valtellinese (nel 1995).

In Germania, Gran Bretagna e Stati Uniti la redazione del bilancio non è obbligatoria ma le

imprese, su pressione dell’opinione pubblica, dedicano attenzione alle problematiche

sociali legate allo svolgimento dell’attività produttiva con vari tipi di strumenti.

Nessun commento:

Posta un commento